Wieder diskutieren die Drei Probleme in den kleinen Taxiunternehmen. Herr Meyer sagt zu Klein, dass er den Faden verloren hätte, da immer wieder in unterschiedlichen Zusammenhängen von Effektivverzinsung, Rendite und Zinssatz gesprochen wird. Frau Müller und der Praktikant lächeln einander an. Es ist wie bei vielen Begriffen: Man muss sie definieren und abgrenzen. Den Zinssatz gibt es in der Realität nicht. Zu unterscheiden sind zunächst Soll- und Habenzinsen, die allerdings meist in den Lehrbüchern zum Zwecke der Vereinfachung vernachlässigt werden. Bekommt eine Unternehmung Zinszahlungen, dann hat die Unternehmung finanzielle Mittel angelegt und bekommt hierfür Zinszahlungen, die vom Habenzinssatz abhängen. Nimmt die Unternehmung einen Kredit auf, muss sie hierfür Zinszahlungen leisten, die vom Sollzinssatz abhängen.

Sollzins und Effektivzins

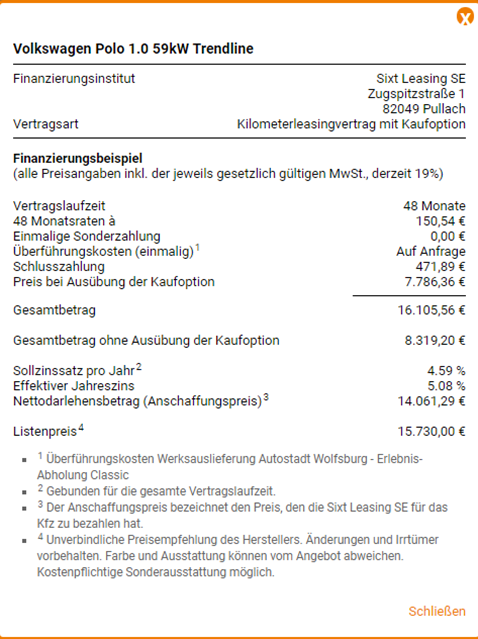

Frau Müller setzt sich an den Laptop und sucht ein Beispiel. Auf der Seite https://www.sixt-neuwagen.de/autokauf/auto-ratenkauf ist sie fündig geworden:

Geht man dieses Finanzierungsangebot durch, sieht man, dass sich der Sollzinssatz (pro Jahr) und der „Effektive Jahreszins“ (Effektivverzinsung oder Effektivzinssatz) unterscheiden. Frau Müller will das Beispiel nicht nachrechnen, da es um 48 Monatsraten geht und dies sehr aufwendig ist. Sie schlägt ein einfaches Beispiel vor: Einen Kredit in Höhe von 20.000€ für zwei Jahre zu einem Sollzinssatz von 5%. Klein sagt, dass man dann jedes Jahr 1.000€ (20.000€ · 5%) zahlen müssen. Nach zwei Jahren findet die Rückzahlung statt, es wird also nicht getilgt. Wie kann man den Effektivzinssatz berechnen, will sie von Klein wissen. Man nimmt die Kapitalwertformel (Kapitel 6) $$ C_0=E_0-A_0+ \frac{(E_1-A_1)}{(1+i^{D })^{1 }}+ \frac{(E_2-A_2)}{(1+i^{D })^{2 }}+ \frac{(E_3-A_3)}{(1+i^{D })^{3 }}+ \ldots+ \frac{(E_n-A_n)}{(1+i^{D })^{n }}+ \frac{L_n}{(1+i^{D })^{n }} $$ und setzt sie gleich 0. $$ 0=E_0-A_0+ \frac{(E_1-A_1)}{(1+i^{D })^{1 }}+ \frac{(E_2-A_2)}{(1+i^{D })^{2 }}+ \frac{(E_3-A_3)}{(1+i^{D })^{3 }}+ \ldots+ \frac{(E_n-A_n)}{(1+i^{D })^{n }}+ \frac{L_n}{(1+i^{D })^{n }} $$ Jetzt muss man nur noch iD durch ieff ersetzen:

$$ 0=E_0-A_0+ \frac{(E_1-A_1)}{(1+i^{eff })^{1 }}+ \frac{(E_2-A_2)}{(1+i^{eff })^{2 }}+ \frac{(E_3-A_3)}{(1+i^{eff })^{3 }}+ \ldots+ \frac{(E_n-A_n)}{(1+i^{eff })^{n }}+ \frac{L_n}{(1+i^{eff })^{n }} $$ Und auf zwei Perioden, sprich Jahre kürzen: $$ 0=E_0-A_0+ \frac{(E_1-A_1)}{(1+i^{eff })^{1 }}+ \frac{(E_2-A_2)}{(1+i^{eff })^{2 }}+ \frac{L_2}{(1+i^{eff })^{2 }} $$ Dann setzen wir ein: E0 sind die 20.000€, die wir bekommen A0 ist gleich 0, ebenso wie E1 und E2. A1 und A2sind jeweils die Auszahlungen in Höhe von 1.000€. Unter Ln müssen wir in diesem Fall die Rückzahlung der 20.000€ verstehen.

$$ 0=20000+ \frac{-1000}{(1+i^{eff })^{1 }}+ \frac{-1000}{(1+i^{eff })^{2 }}+ \frac{-20000}{(1+i^{eff })^{2 }} $$ Berechnen wir nun den Effektivzinssatz (entweder mit Excel Formel "ikv" oder mit der Lösungsformel für eine Quadratische Gleichung) erhalten wir 5%. In diesem Fall stimmen Sollzinssatz und Effektivverzinsung überein. Herr Müller fragt, was das soll. Frau Meyer beschwichtigt: nehmen wir an, dass der Gläubiger schon nach einem Jahr eine Tilgung in Höhe von 2.000€ verlangen würde. Die 1.000€ (5% Sollzins) bleiben dann müssen wir nach zwei Jahren aber nur noch 18.000€ zurückzahlen, sagt Klein und setzt die neuen Zahlen ein:

$$ 0=20000+ \frac{- 1000-2000}{(1+i^{eff})^1}+ \frac{-1000}{(1+i^{eff})^2}+ \frac{-18000}{(1+i^{eff})^2} $$ Oder:

$$ 0=20.000+ \frac{- 3.000}{(1+i^{eff})^1}+ \frac{-19.000}{(1+i^{eff})^2} $$ Oder:

| Zusammenfassung |

|---|

| 20.000 € |

| -3.000 € |

| -19.000 € |

| 5,25607 % |

Nun erhält Klein - mit Excel Formel „ikv“ oder mit der Lösungsformel für eine Quadratische Gleichung - eine Effektivverzinsung von 5,25607%. Nun wird Herrn Meyer klar, warum man diese Unterscheidung machen sollte. Der Sollzins dient der Orientierung, erst die Effektivverzinsung macht deutlich, wie teuer der Kredit wirklich ist.

© Patzig/Schützenmeister; Investition und Finanzierung